(转自:申万宏源融成)兴盛网

]article_adlist-->

]article_adlist-->

就业“新趋势”?

文 | 赵伟、陈达飞、王茂宇 联系人|王茂宇

摘要

主要观点:关税的数据验证是下半年美国经济的主要矛盾,短期更需关注通胀的走向

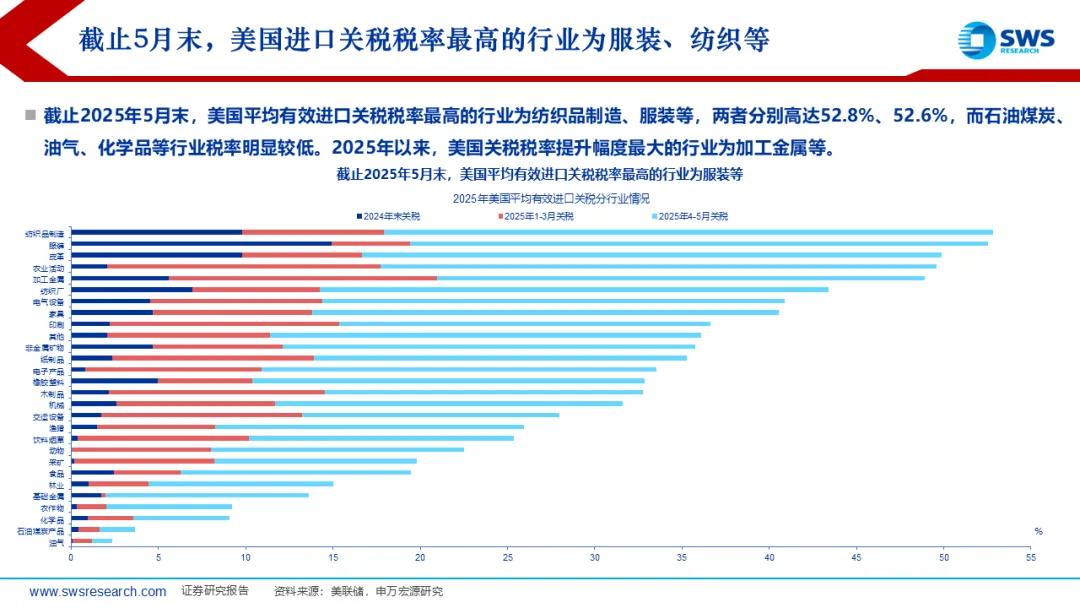

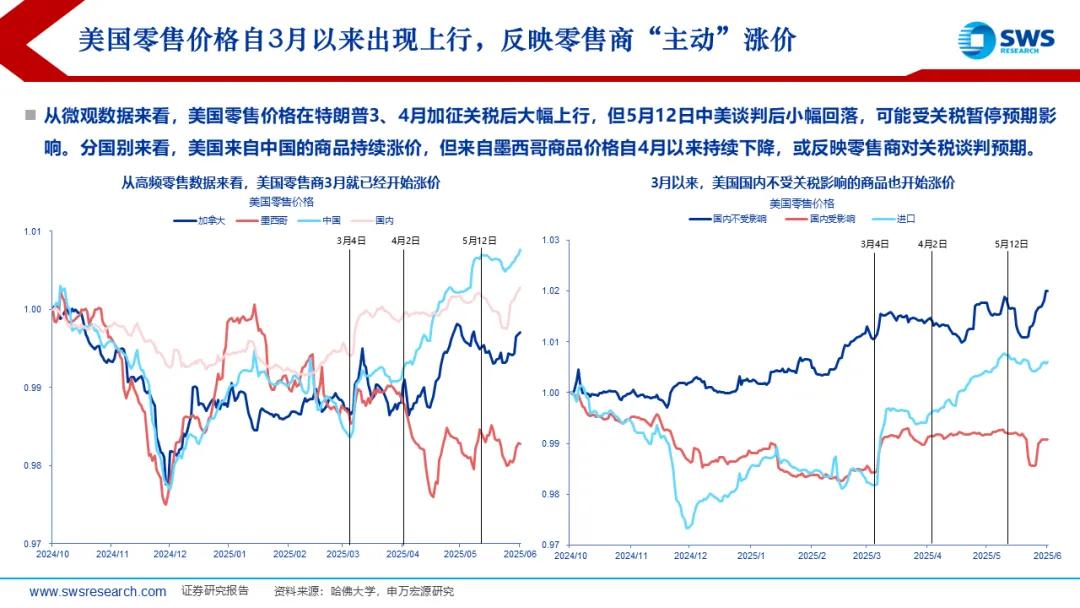

特朗普关税现状、展望如何?5月12日中美协议后,全球贸易不确定性有所回落,但仍然处于历史极值水平。美国平均进口关税税率仍在16%左右。中国对美国税率降至27%。美国对等关税、对华关税暂停期分别将在7月9日、8月12日结束。截止5月末,美国进口关税税率较高的行业为服装、金属等,且与其他经济体的关税谈判进展缓慢。后续继续关注关税谈判进展以及美国立法、政治阻力。

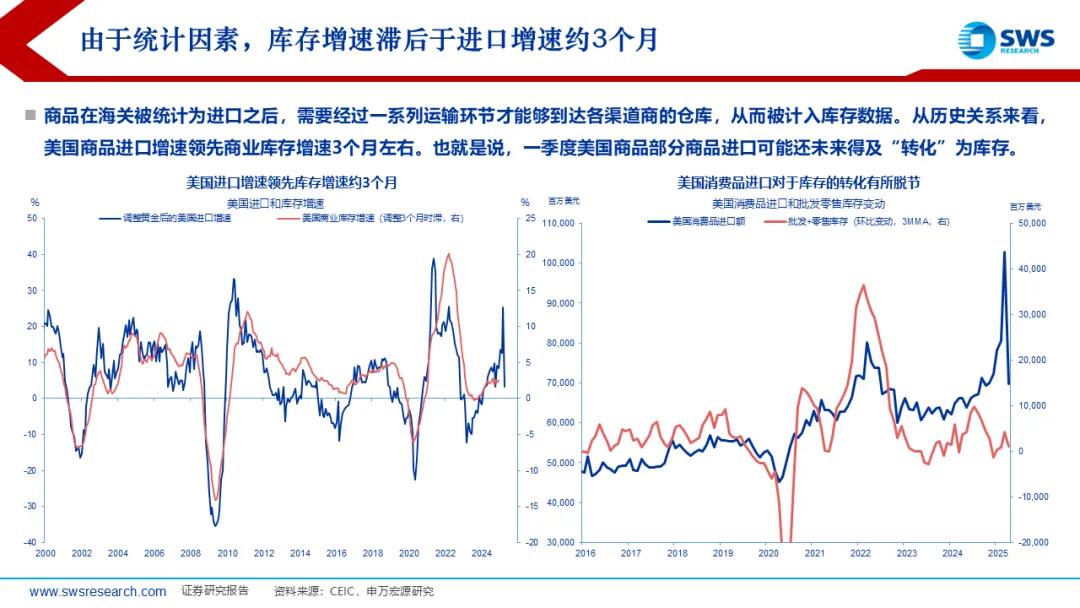

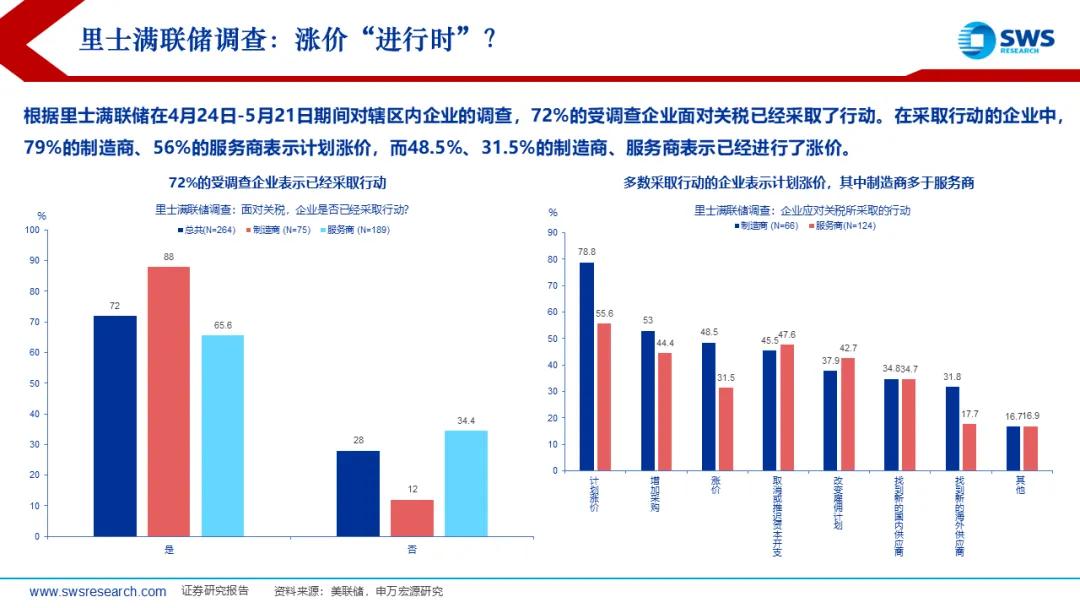

关税的经济效应:关税对通胀、增长影响何时体现?随着中-美集装箱预订量大幅提升,新一轮“抢进口”已然开启。但是,随着库存累积、 内需走弱、关税“休战”到期,下半年美国“抢进口”动力或受掣肘;通胀方面,关税对美国通胀的推升效应已经出现,但效果尚不显著,三、四季度可能进入通胀上行期;投资方面,制造业PMI、资本开支意愿调查、地产销售均指向更弱的私人投资;消费方面,近期居民收入受“暂时性”因素推升,居民“抢购”意愿已有所下滑;就业方面,失业金等数据已出现恶化迹象,警惕失业率上升风险。

动态而言,关税对于经济的影响是从“滞胀”到“放缓”,具体取决于关税冲突如何演绎。在当前关税水平下,未来1-2个季度,市场或在“滞”与“胀”、放缓还是衰退两个问题上纠结。但从今年4季度开始,如果物价上行斜率趋缓、经济下行保持不变,经济基本面、大类资产和政策的主要矛盾或将从“滞胀”转向“放缓”,不排除“衰退恐慌”的可能性。

限于篇幅,公众号仅摘取以下几页推送,全文可联系申万宏观赵伟团队,联系人:王茂宇(18621283565)

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

报告正文

风险提示

1)地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。2)美国经济放缓超预期。关注美国就业、消费走弱风险。

3)美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

申万宏观相关报告合集

]article_adlist-->关税“压力测试”系列热点思考 | 美国经济:“跌”出来的衰退?——关税“压力测试”系列之一

热点思考 | 关税的“经济”冲击:GTAP模型测算——关税“压力测试“系列之二

热点思考 | 美国经济:关税冲击与“滞胀”踪迹——关税“压力测试”系列之三

热点思考 | 美债,风险“解除”了吗?——关税“压力测试“系列之四

热点思考 | 美国经济:滞胀困境、金融脆弱性与美联储对策——关税“压力测试”系列之五

热点思考 | 金融压力或是美联储“转鸽”的主要矛盾 ——关税“压力测试”系列之六

热点思考 | 贸易冲突的“终局”?——关税“压力测试”系列之七

深度专题 | 美国经济:关税冲击的监测框架——关税“压力测试”系列之八

热点思考 | 美债“风暴”将至?——关税“压力测试”系列之九(申万宏观·赵伟团队)

如何看待美国法院裁定特朗普关税违法?——关税“压力测试”系列之十(申万宏观·赵伟团队)

热点思考 | 美国经济:“消失的”库存?——关税“压力测试”系列之十一(申万宏观·赵伟团队)

]article_adlist--> THE END

]article_adlist-->报告信息

]article_adlist-->

THE END

]article_adlist-->报告信息

]article_adlist-->

内容节选自申万宏源宏观研究报告:

《一文全览:关税对美国经济的影响——关税Chartbook第1期》

证券分析师:

赵伟申万宏源证券首席经济学家

陈达飞 宏观首席分析师

王茂宇 高级宏观分析师

联系人:

王茂宇

发布日期:2025.06.08

]article_adlist-->

]article_adlist-->

本订阅号推送信息不构成对投资者的任何投资建议或承诺,不代表任何推荐或观点。投资者不应以该等信息取代其独立判断或仅依据该等信息做出投资决策。申万宏源证券有限公司力求本订阅号的信息准确可靠,但对这些信息的准确性或完整性不作保证兴盛网,亦不对因使用该等信息而引发或可能引发的损失或法律纠纷承担任何责任。本订阅号内容如有变动,恕不另行通知。本订阅号内容的版权归申万宏源证券有限公司所有。未经许可,任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

兴盛网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯